Ana Linares. Madrid.

Todo parece indicar que la recuperación del sector bancario en España podría haber comenzado, aunque nada apunta a que la senda que van a recorrer las entidades financieras vaya a ser corta.

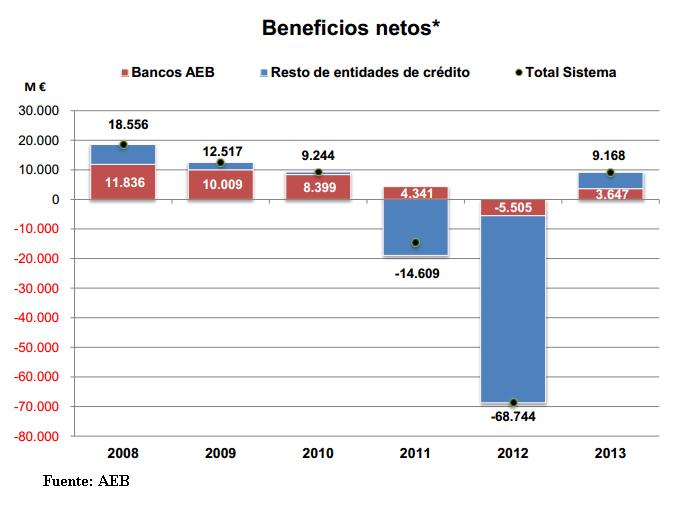

Si 2011 fue el año del rescate a Bankia y 2012 el ejercicio en el que las entidades financieras tuvieron que hacer un mayor esfuerzo de dotaciones y provisiones, 2013 fue el momento en el que las entidades dieron el primer paso hacia la recuperación.

El ejercicio pasado los bancos ganaron algo más de 7.270 millones de euros, frente al beneficio de más de 16.000 millones que habían obtenido en 2008. En este tiempo, los cuatro grandes decretos que han puesto en marcha los distintos gobiernos en España desde 2008 han obligado a los bancos españoles a provisionar alrededor de un 15% de su cartera de préstamos, según la AEB, en total, más de 170.000 millones de euros.

Y lo han hecho en las peores de las condiciones. En una economía altamente apalancada, que no crece, con dificultades para acceder a la financiación y cuyo negocio en España es, cuanto menos, complicado.

Es decir, tenemos unas entidades financieras a las que les cuesta más comprar dinero y que cuando lo compran tienen pocos clientes solventes a los que prestarles. Además, las últimas regulaciones han provocado que prestarles les resulte más caro. Como consecuencia, la inversión crediticia crece poco y cuando lo hace, como los tipos de interés en Europa están muy bajos pueden cobrar muy poco dinero por los préstamos.

Por no hablar de que en los últimos años, la mayor parte del dinero que han captado en los mercados se ha destinado a comprar bonos del Estado español. En estos momentos, los bancos españoles tienen en su cartera títulos soberanos del Reino de España por un importe que ronda los 300.000 millones de euros.

En este maremágnum, los que nunca han temido por su futuro han sido los que se han considerado bancos sanos, entre ellos los dos grandes: BBVA y Santander. Ellos, además, se han beneficiado de una alta exposición al exterior. Un ejemplo, el Santander sólo genera un 14% de su beneficio en España. Menos que en Brasil o el Reino Unido, de donde proceden un 40% de sus ganancias.

Si crece la economía y se reduce el paro, los bancos podrán prestar dinero y reducir la morosidad

Todos los expertos destacan que la mejora del panorama macroeconómico en España tenderá a beneficiar a los bancos. Si crece la economía y se reduce el paro, los bancos podrán encontrar más oportunidades para prestar dinero, con lo que mejorarán todos su ratios y, probablemente, se reduzca el índice de morosidad.

En un escenario de normalidad financiera en un futuro podrán ir liberando algunas de las provisiones realizadas que redundarán en beneficios. La cuestión ahora es saber la velocidad en la que tanto la economía como los bancos españoles dejarán atrás el túnel.

¿De dónde parten los principales bancos españoles? Hasta que comenzó la crisis, la banca española era uno de los sistemas financieros más rentables y eficientes. Los últimos acontecimientos les han pasado factura y estos son los principales ratios de las entidades más grandes del país.

| Santander | BBVA | Popular | Sabadell | Bankinter | Caixa | Bankia | |

| ROE | 6,24 | 5,15 | 2,98 | 3,47 | 7,25 | 7,14 | 7 |

| Eficiencia | 47,8 | 51,7 | 43,18 | 56,3 | 41,2 | 58,9 | 49,3 |

| Morosidad | 5,5% | 6,6% | 14,28% | 13,57% | 5,05% | 11,36% | 14,3% |

| Core BIS | 12,1% | 10,8% | 11,21% | 12,3% | 12,04% | 12,04% | 11,6% |

El peso de estos años de crisis ha terminado con una reducción de los indicadores de rentabilidad (ROE), que en algunos casos rondaban el 20, o la eficacia que rondaba el 30% en algunas entidades.

En la actualidad Bankinter es uno de los grandes bancos españoles que parecen estar en una mejor forma en un espectro meramente doméstico. Entre los grandes algunos expertos creen que el que mejor podría evolucionar si se confirma la buena evolución de la economía española es BBVA, ya que el peso de su negocio en España es mayor que el del Santander.

{kind=link}